La pandemia nos ha permitido retomar y reavivar los debates sobre la inclusión financiera. La inclusión financiera representa un objetivo necesario de alcanzar, no para hacerle negocios a las entidades financieras, sino para proteger y darle herramientas para enfrentar la dura situación actual a los ciudadanos. Acceder y usar servicios financieros y estar conectados a través del sistema financiero, resulta un asunto esencial. Más claro ahora que nunca antes.

Se ha hecho evidente que la inclusión financiera exige esfuerzos complejos, sostenidos y adaptados a las necesidades de distintos grupos sociales. La inclusión financiera ha ido llegándole primero a los sectores más acomodados, a los hombres, a los pobladores urbanos, a quienes tienen más educación. ¿Será que se puede lograr una inclusión financiera masiva, que nivele el piso de acceso y uso de servicios financieros para todos?. Pues, si, se puede, se debe.

No voy a discutir por qué es importante la inclusión financiera.[1] Recordar solo que, a nivel macro los países con mayor inclusión financiera logran mayor crecimiento, reducen desigualdad y –si tienen las regulaciones correctas- mejora la estabilidad financiera. Pero a esto hay que agregar que genera mayor eficiencia y –muy relevante para nosotros- y genera una suerte de formalización a la fuerza. A nivel micro, para las familias y las personas, la inclusión financiera amplía oportunidades, incrementa la seguridad, ahorra tiempo y costos de transacción y, hoy más evidente que nunca, ofrece herramientas para enfrentar emergencias y sobreponerse a las crisis. Claro, si el sistema financiero funciona mínimamente bien, si es capaz de ofrecer servicios básicos de calidad y con pertinencia para diversos grupos, y si la ciudadanía tiene (o adquiere) capacidades financieras básicas (antes o durante el proceso de inclusión financiera).

Si con la inclusión financiera ganamos todos, el país, las empresas, los ciudadanos, el sistema financiero, y pierden solo los que queremos que pierdan (usureros, ladrones, los que viven de la economía ilegal, los que lavan activos, etc.), no es claro porque hemos avanzado tan poco en ello. Sobre todo en un país como el Perú que siempre queda en los primeros puestos como un país con extraordinarias condiciones para la inclusión financiera.[2]

Hoy en día, pre pandemia al menos, solo 4 de cada 10 adultos tenía alguna cuenta en el sistema financiero (39.7% según Enaho 2019 y 43% según Findex 2017), 15% de los adultos señalan haber tomado un crédito de una entidad financiera en el último año (Findex 2017) y apenas 37% tienen una tarjeta de débito y solo 7% dice usarla para hacer compras (Enaho 2019). Cifras muy inferiores al promedio mundial (casi 7 de cada 10 adultos con alguna cuenta por ejemplo, según el Findex 2017). Si bien son cifras que revelan la limitada inclusión financiera, hay que ser justos y reconocer que estas cifras son mucho mejores a las que teníamos el 2011, donde apenas 2 de cada 10 tenía una cuenta.

Tener una cuenta no es suficiente, pero es la puerta de entrada más simple al sistema: bajo o nulo costo, no transfiere riesgos a las personas, permite usos diversos –ahorro temporal o de mediano plazo, pagos, etc.-. Desgraciadamente, no hemos logrado masificarlas, y por ahí tendríamos que comenzar. No para quedarnos ahí, pero como paso inicial.

Quiero dar solo dos ejemplos que muestran que es posible avanzar en inclusión.

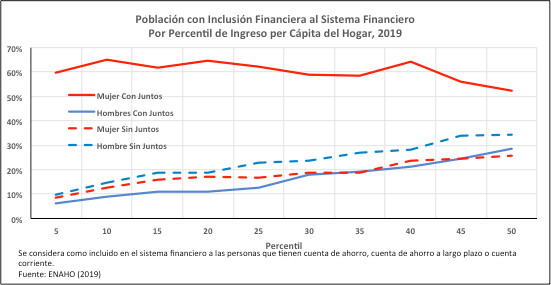

El primero, es el de la señoras del programa Juntos, quienes reciben su transferencia monetaria mediante un depósito en una cuenta a su nombre en el Banco de la Nación. Ha costado mucho mostrarles que pueden usar la cuenta, que es suya, privada y segura. Hoy la gran mayoría tiene una tarjeta de débito y sabe usar un ATM, algunas incluso un POS (cuando encuentran uno!). En el gráfico siguiente se ve como en el 50% de la población de menores ingresos (donde se concentran las usuarias de Juntos), son justamente ellas las que más cuentas tienen.[3] Las usuarias de Juntos usan sus cuentas, poco para dejar ahorros y para hacer otras transacciones, por su propia situación económica, pero también porque viven lejos de los puntos de acceso a su cuenta. Al menos tienen una cuenta y hemos visto como ellas son las que menos dificultades han tenido para ir a cobrar su bono: tienen su cuenta, saben como se usa y van al ATM.

El segundo ejemplo viene de lo que han hecho las familias para enfrentar la cuarentena: usar servicios financieros. En el estrato D/E según una encuesta del IEP realizada en la tercera semana de mayo, el 46% señaló que había usado al menos 4 fuentes distintas de crédito (informales en su mayoría) y el 75% que había usado sus ahorros para enfrentar sus menores ingresos durante la cuarentena. Los ciudadanos conocen, acceden y usan muchos servicios financieros. Una mayor inclusión financiera incrementaría y mejoraría (profesionalizaría) la oferta de productos y servicios disponibles.

Hay varias razones que explican los magros resultados en inclusión financiera, y para lograr un cambio hay que atenderlas, sea cual sea la estrategia que se adopte:

- (Des)Confianza. Evidencia de ello es que aun hay ciudadanos que mencionan a CLAE como un ejemplo de lo que puede pasar con una entidad financiera. Pero más allá de informar sobre la protección que existe a los depósitos, las reglas de protección al consumidor y las exigencias de conducta de mercado y de los varios canales para hacer reclamos. Hay que asegurar servicios de calidad, con buena información y sin letra chica en los contratos.

- Costos. Aun estamos frente a un sistema con comisiones, cobros por todo lado y altos diferenciales entre tasas activas y pasivas (en parte explicado por altos costos operativos y riesgos de una economía muy informal), pero hay servicios que tienen que estar a disposición del ciudadano sin costo. Hay avances en billeteras electrónicas. Falta competencia.

- Infraestructura. Hoy limitada, mal distribuida infraestructura, sobre todo para lo rural –ATM, Corresponsales, Agencias, POS- y no totalmente interoperable. El dinero dentro del sistema tiene que poder moverse en tiempo real y a bajo o nulo costo dentro del sistema.

- Usabilidad. Pagos digitales, uso de servicios eficientes, útiles. Para ello la oferta de productos tiene que diversificarse, masificarse, pero tienen que sumarse aliados en el sector comercial (no financiero).

- Capacidades financieras (y digitales) limitadas. Baja educación financiera impide usar lo disponible, elegir que usar y decidir bien, pero también limita nuestra capacidad de reclamar, de pedir mejores productos, etc.

- Diversidad y calidad de servicio. Atención orientada a un único tipo de cliente en un país diverso. Avances en microfinanzas mostraron lo importante de cambiar diseño de agencias, procedimientos de evaluación. Personal al servicio del cliente, que hable el idioma de los clientes. Asumir la diversidad de los ciudadanos.

- Liderazgo y compromiso. Tenemos un Política Nacional de Inclusión Financiera creada a partir de la estrategia nacional del 2015, pero aun no es claro de quien es la responsabilidad, quien se ocupa del tema, ni que se hace, ni quienes son los participantes.

- Actores clave. Hay actores clave que tienen que cumplir un rol activo y primordial. Banco de la Nación, Reniec, los reguladores –SBS, BCRP, Osiptel, Indecopi-, las propias entidades financieras, Midis, Minedu, Asociaciones de consumidores, y más. Tienen que sentarse y trabajar juntos en lo básico, en ampliar la entrada al sistema para todo ciudadano. Se abre una enorme oportunidad que ojalá podamos aprovechar con la idea de cuentas asociadas a los DNI.

Todas estos asuntos son atendibles, tienen solución, pero requieren una acción coordinada, organizada y con reglas claras para que sucedan. Requieren un plan de acción, liderazgo, esquemas de seguimiento (para distintos grupos sociales) y sobre todo claridad en el objetivo final: más herramientas para una ciudadanía más resiliente y próspera (inclusión financiera como medio, no como fin).

[1] Hay un vasto apoyo global a la inclusión financiera, desde los organismos multilaterales, desde los propios intermediarios financieros y sus asociaciones y desde las canteras académicas.

[2] Como lo viene reportando el Microscopio Global durante años (ver para 2019: http://www.eiu.com/landing/Global-Microscope ).

[3] Algunas dicen no tener cuenta –a pesar de tenerlo- porque como no hay puntos de cobro cerca de sus centros poblados, cobran a través de una transportadora de valores.